Wie vandaag naar markten kijkt, ziet een interessant spanningsveld ontstaan. Aan de ene kant lijken toetredingsdrempels lager dan ooit: technologie is toegankelijker, distributiekanalen zijn digitaal en kapitaal is sneller beschikbaar. Aan de andere kant hebben gevestigde spelers vaak ongekende schaal, data, merkbekendheid en ecosystemen opgebouwd.

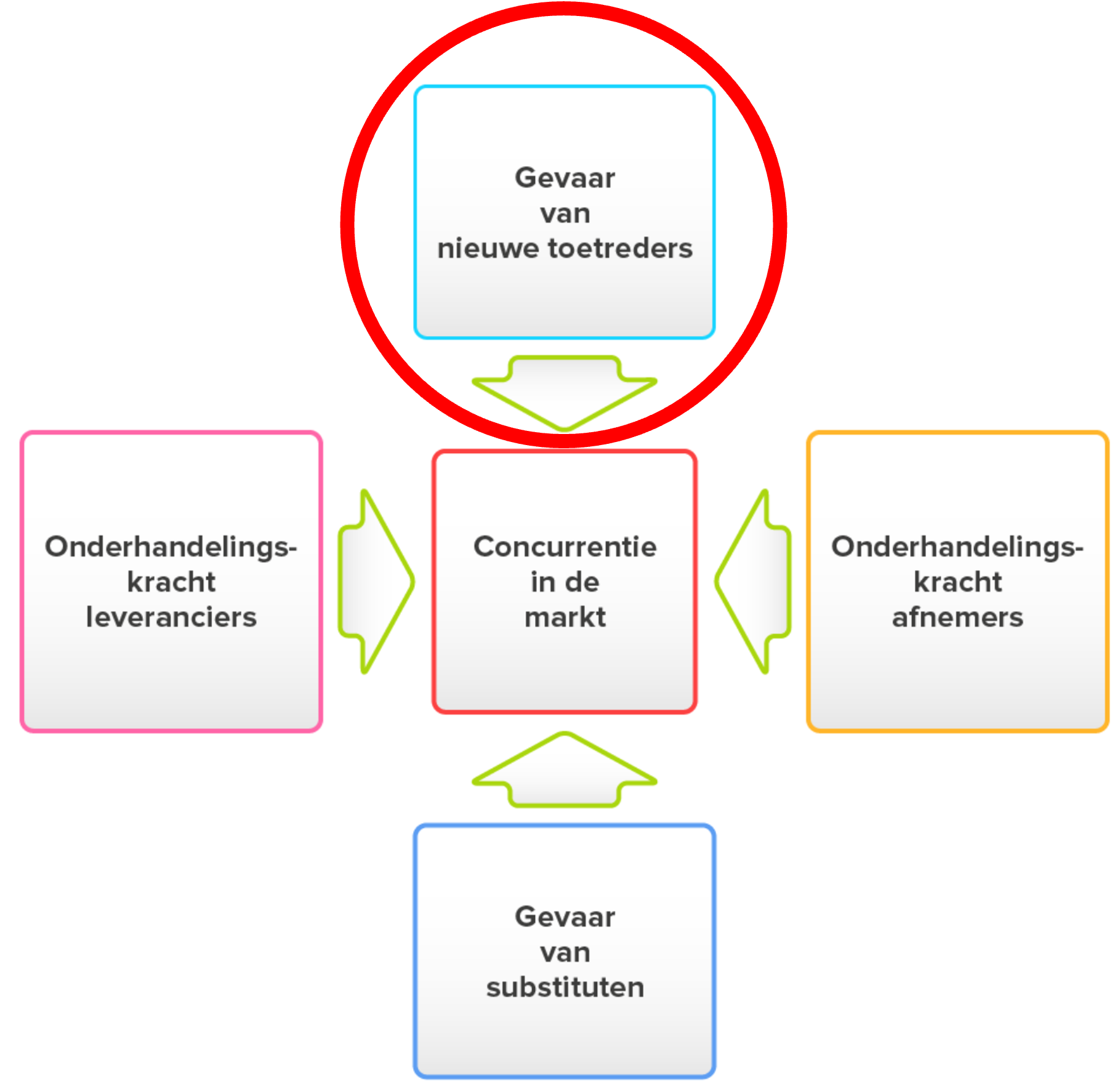

Juist daarom blijft één van de bekendste inzichten van Michael Porter verrassend actueel: concurrentie draait niet alleen om directe rivaliteit, maar vooral om de krachten die winstgevendheid structureel beïnvloeden.

In deze tweede bijdrage over concurrentiestrategie staan twee van die krachten centraal:

- nieuwe toetreders;

- de onderhandelingsmacht van leveranciers en afnemers.

En hoewel deze concepten al decennia oud zijn, zien we ze vandaag misschien wel scherper dan ooit terug in AI, platformeconomieën, energie, retail en zorg.

Nieuwe toetreders: wanneer een outsider de markt opschudt

Nieuwe toetreders vormen vooral een bedreiging wanneer zij bestaande spelregels kunnen doorbreken. Dat gebeurt meestal niet doordat zij “iets beter” doen, maar doordat zij een fundamenteel andere kostenstructuur, technologie of klantbenadering introduceren.

Denk aan hoe streaming de televisiewereld veranderde. Of hoe fintechs banken dwongen hun digitale dienstverlening te versnellen. Meer recent zien we hoe generatieve AI complete professionele markten — van consultancy tot softwareontwikkeling — hertekent.

Toch lukt toetreding lang niet altijd. Veel ambitieuze nieuwkomers onderschatten de kracht van bestaande structuren.

De zes klassieke toetredingsdrempels

1. Schaalgrootte (economies of scale)

Grote organisaties produceren vaak goedkoper, sneller en efficiënter. Niet alleen in productie, maar ook in marketing, data, logistiek en IT.

In de huidige platformeconomie is schaal zelfs vaak exponentieel waardevol. Hoe groter het netwerk, hoe sterker het effect. Dat maakt toetreding moeilijker. Een nieuw sociaal platform concurreert immers niet alleen met technologie, maar met het bestaande netwerk van gebruikers.

2. Productdifferentiatie

Sterke merken bouwen loyaliteit op. Klanten veranderen niet snel van leverancier wanneer vertrouwen, reputatie of gebruiksgemak groot zijn.

Juist daarom investeren succesvolle organisaties consequent in positionering, klantbeleving en ecosystemen rondom hun product. Niet alleen het product zelf vormt dan de drempel — de totale ervaring doet dat eveneens.

3. Financiële slagkracht

Nieuwe markten vragen vaak forse investeringen voordat rendement zichtbaar wordt. Zeker in sectoren met hoge ontwikkelkosten, regelgeving of infrastructuur.

Tegelijkertijd zien we een interessante verschuiving: dankzij cloudtechnologie, AI-tools en internationale investeerders kunnen startups vandaag sneller opschalen dan vroeger. Dat verlaagt de toetredingsdrempel in sommige sectoren aanzienlijk.

4. Kostenstructuur onafhankelijk van omvang

Sommige gevestigde partijen beschikken over voordelen die nieuwkomers niet eenvoudig kunnen kopiëren:

- gepatenteerde technologie,

- unieke data,

- gunstige locaties,

- ervaring,

- toegang tot talent,

- langdurige contracten.

Data vormt hierbij steeds vaker een strategisch bezit. Organisaties die jarenlang klant-, proces- of gebruiksdata verzamelden, bouwen een voorsprong op die moeilijk in te halen is.

5. Distributienetwerk

Wie beheerst de toegang tot de klant?

Vroeger draaide dit vooral om fysieke distributie. Vandaag gaat het net zo goed over:

- appstores,

- algoritmes,

- marketplaces,

- platformvoorkeuren,

- digitale zichtbaarheid.

Veel organisaties onderschatten hoe afhankelijk zij inmiddels zijn geworden van enkele dominante platformen.

6. Wet- en regelgeving

Regulering kan toetreding ernstig vertragen of juist versnellen.

In sectoren als energie, zorg en financiële dienstverlening vormt regelgeving een forse barrière. Tegelijkertijd creëert nieuwe wetgeving soms juist kansen voor challengers. Denk aan open banking in Europa, waardoor fintechs toegang kregen tot bankdata en nieuwe diensten konden ontwikkelen.

De reactie van gevestigde spelers

Minstens zo belangrijk als de formele drempels is de verwachte reactie van bestaande concurrenten.

Wanneer nieuwkomers verwachten dat gevestigde partijen:

- agressief op prijs concurreren,

- exclusieve contracten inzetten,

- marketingbudgetten opvoeren,

- leveranciers blokkeren,

- of overnamestrategieën gebruiken,

zal toetreding minder aantrekkelijk worden.

In veel markten zien we tegenwoordig een hybride reactie: gevestigde organisaties verdedigen hun positie én investeren tegelijk zelf in disruptie. Grote banken kopen fintechs. Traditionele retailers investeren in e-commerce. Industriële bedrijven bouwen AI-labs.

Daarmee ontstaat een belangrijke strategische les:

De grootste bedreiging voor gevestigde organisaties komt vaak niet van buiten — maar van hun eigen onvermogen zichzelf tijdig opnieuw uit te vinden.

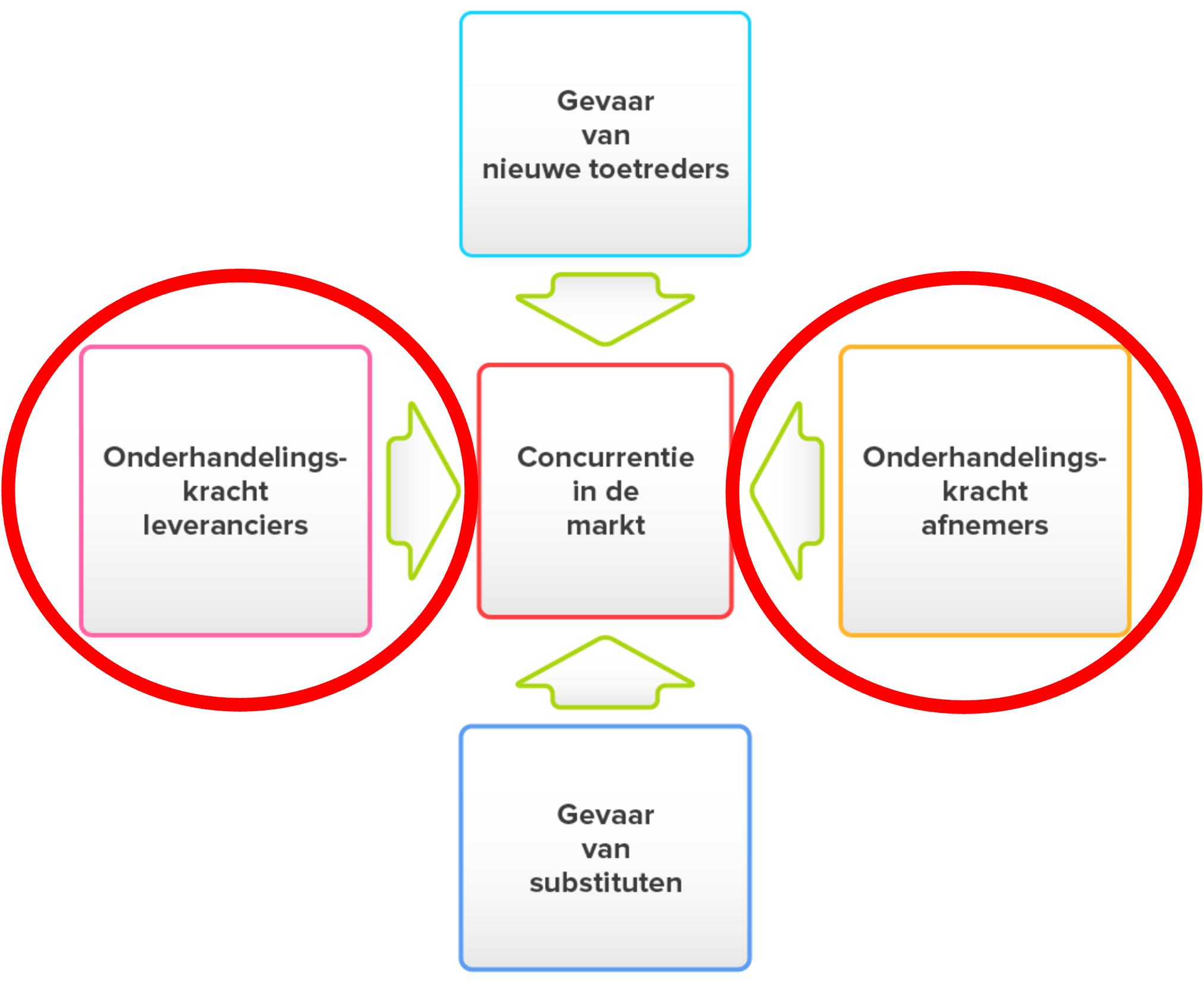

Onderhandelingsmacht: wie bepaalt werkelijk de spelregels?

Veel organisaties kijken primair naar concurrenten, terwijl winstgevendheid vaak veel sterker wordt beïnvloed door leveranciers en afnemers.

Een bedrijf kan marktleider zijn en tóch nauwelijks rendement maken wanneer leveranciers dominant zijn of klanten extreem prijsgevoelig opereren.

Machtige Leveranciers

Leveranciers zijn machtig wanneer zij:

- schaars zijn;

- sterk geconcentreerd opereren;

- unieke producten leveren;

- hoge overstapkosten creëren;

- of zelf de markt van hun klanten kunnen betreden.

Dat laatste zien we steeds vaker. Technologiebedrijven ontwikkelen eigen hardware. Fabrikanten openen directe online verkoopkanalen. Softwareleveranciers voegen consultancy toe. En ook: een speler breidt haar M&S activiteiten uit van traditioneel ‘Push’ tot ‘Push & Pull‘. (Hierdoor* krijgt men vroegtijdig in het proces aansluiting bij de commerciële behoefte van haar relaties en krijgt men zo terloops ook dito inzicht in wie de echte overige aanbieders én concurrenten van de relatie zijn. Deze laatsten leiden tot nog meer nieuwe prospects én tot meer Penetratie in de markt!)

Een leverancier die “partner” lijkt, kan morgen concurrent worden.

Vooral in digitale ecosystemen neemt deze afhankelijkheid toe. Veel organisaties bouwen kritische processen inmiddels op infrastructuur van een beperkt aantal grote cloud- en AI-aanbieders. Dat creëert schaalvoordelen — maar ook strategische afhankelijkheid.

*) bijvoorbeeld door tijdig op de specificatielijst te staan (bij voorkeur als preferred supplier)

Machtige Afnemers

Ook klanten kunnen markten stevig onder druk zetten.

Afnemers zijn machtig wanneer:

- zij groot inkopen;

- eenvoudig kunnen overstappen;

- producten weinig onderscheidend zijn;

- prijs dominant is;

- of zij zelf kunnen integreren.

Retailers vormen hiervan een klassiek voorbeeld. Grote ketens beïnvloeden niet alleen prijs, maar vaak ook zichtbaarheid, positionering en zelfs consumentengedrag.

Online platformen versterken dit effect verder. Wie toegang tot de klant beheerst, bezit invloed.

Dat verklaart waarom veel producenten vandaag proberen direct klantrelaties op te bouwen via abonnementen, communities en eigen digitale kanalen.

Strategische actie: kies bewust waar je speelt

Een belangrijke strategische fout is denken dat “een goed product” voldoende is.

De realiteit is vaak anders:

- In welke markt stap je in?

- Hoeveel macht hebben leveranciers?

- Hoe prijsgevoelig zijn klanten?

- Wie bezit de klantrelatie?

- Welke toetredingsdrempels beschermen je later zelf?

Juist voor startups, scale-ups en innovatieve businessunits is dit cruciaal.

Veel jonge organisaties beschikken over een breed toepasbaar product en zoeken hun eerste markt. Dan is het verstandig te starten in een segment:

- met voldoende budget,

- beperkte inkoopmacht,

- relatief lage toetredingsweerstand,

- én ruimte om ervaring op te bouwen.

Dat is strategisch vaak slimmer dan direct de zwaarst bevochten markt aanvallen.

Of zoals een ervaren ondernemer ooit zei:

“De eerste markt hoeft niet de grootste te zijn. Zij moet vooral de ruimte bieden om sterker te worden.”

Tot slot

Concurrentiestrategie draait zelden alleen om “de beste zijn”. Het gaat vooral om begrijpen welke krachten de markt werkelijk sturen — en waar ruimte ontstaat om duurzaam voordeel op te bouwen.

Nieuwe toetreders veranderen markten. Leveranciers en afnemers verschuiven macht. Technologie herschrijft spelregels sneller dan veel organisaties lief is.

En precies daarom blijft strategisch denken geen theoretische exercitie, maar een kerncompetentie voor leiderschap.

De volgende keer sluiten we deze reeks af met:

0 reacties